Als Kleinunternehmer:in die Steuererklärung machen: Wie du vorgehst und was du beachten musst

Diesen Artikel teilen

Tags

Kategorien

So manche Menschen stresst es bereits, wenn sie den Begriff Steuererklärung nur hören. Im Geiste steigen Bilder von Formularen und Anlagen auf, die in kryptischem Beamtendeutsch Daten verlangen, von denen man gar nicht wusste, dass man sie hat. Auch Unternehmer:innen scheuen mitunter die jährliche Pflichtübung. Doch dieser Beitrag zeigt dir, dass das deutsche Steuerrecht gerade für Kleinunternehmer:innen besser ist als sein Ruf.

Was sind Kleinunternehmer:innen und welche Steuern müssen sie zahlen?

Um gleich ins Dickicht der Fachbegriffe einzusteigen: Was sind überhaupt Unternehmer:innen, ob nun groß oder klein? Die formale Antwort im Steuerrecht:

Als „Tätigkeit“ gilt alles, was nachhaltig zur Erzielung von Einnahmen dient, sogar wenn es nicht darum geht, Gewinn zu erreichen.

Kleinunternehmer:in bist du, wenn:

- du im Inland ansässig bist

- deine Umsätze im aktuellen Kalenderjahr voraussichtlich 50.000 Euro nicht übersteigen

- deine Umsätze im vorangegangenen Kalenderjahr nicht mehr als 22.000 Euro betragen haben

Diese Merkmale gelten für alle Kleinunternehmer:innen, und zwar unabhängig davon, ob sie freiberuflich oder gewerblich tätig sind.

Warum spielt der Unterschied zwischen freiem Beruf und Gewerbe überhaupt eine Rolle?

Weil beide Bereiche steuerlich verschieden behandelt werden. Grundsätzlich sind freie Berufe solche, deren Hauptzweck die Erbringung bestimmter Dienstleistungen ist, die laut Gesetz „besonderer beruflicher Qualifikation“ bedürfen (§ 1 Abs. 2 des Gesetzes über Partnerschaftsgesellschaften – Part GG). Typische Beispiele sind Rechtsanwält:innen, Steuerberater:innen, Ärzt:innen, aber auch Wirtschaftsberater:innen mit absolviertem Studium.

Selbstständige im Handel, also auch Betreiber:innen von Onlineshops, sind in aller Regel aber Gewerbetreibende. Sie müssen daher im Gegensatz zu Freiberufler:innen ein Gewerbe anmelden und sind somit auch grundsätzlich gewerbesteuerpflichtig.

Ansonsten gibt es noch andere Steuerarten, die nur dann anfallen, wenn bestimmte Voraussetzungen erfüllt sind, zum Beispiel die Körperschaftssteuer (die bei Unternehmen an die Stelle der Einkommenssteuer von Personen tritt).

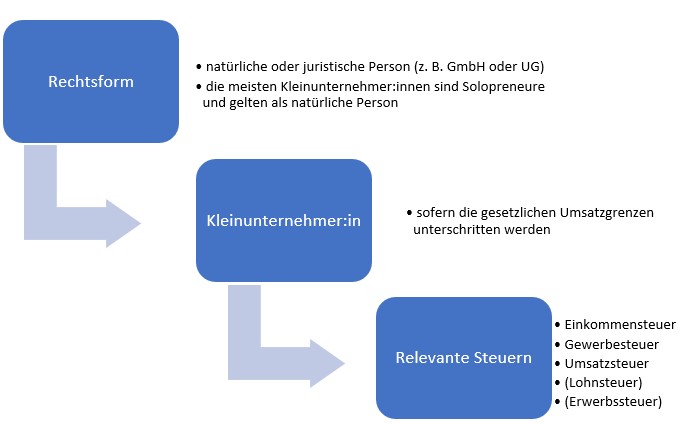

Welche Steuererklärungen für Kleinunternehmen relevant sind, hängt also auch von der Rechtsform ab, die für die unternehmerische Tätigkeit gewählt wurde. Die meisten Kleinunternehmer:innen gelten als Einzelunternehmer:innen (oder auch „Solo-Selbstständige“).

Alle Selbstständigen, also auch Kleinunternehmer:innen (ob Freiberufler:innen oder Gewerbetreibende), müssen ihr Einkommen versteuern.

Ob Umsatz- oder Gewerbesteuer fällig wird, hängt allerdings von bestimmten Bedingungen ab. Das folgende Schaubild verdeutlicht, wie Kleinunternehmer:innen einzuordnen sind und welche Steuern für sie eine Rolle spielen.

Steuererklärungen für Kleinunternehmer:innen in der Praxis

Was bedeutet das nun konkret für deine Steuererklärung? Das erfährst du in diesem Abschnitt: Er geht auf Details wie Formulare und Fristen der einzelnen Steuern ein.

Einkommenssteuer für Kleinunternehmer:innen

Hier ist der Unterschied zwischen natürlichen Personen (einfach gesagt, Menschen) und juristischen Personen (GmbH, Aktiengesellschaften, …) wichtig. Der Grundsatz ist, dass sich die Einkommenssteuer immer auf natürliche Personen bezieht. Juristische Personen hingegen unterliegen bestimmten Unternehmenssteuern wie der Kapitalertragssteuer.

Für dich als natürliche Person zählen alle Einnahmen, die du erzielst. Dazu gehören außer den Gewinnen aus deiner selbstständigen Tätigkeit gegebenenfalls alle anderen Einnahmen, zum Beispiel der Verkauf von Strom aus deiner Solaranlage oder Mieteinnahmen.

Kleinunternehmer:innen, auch gewerbliche, ermitteln ihre Gewinne mit der sogenannten Einnahmen-Überschuss-Rechnung (EÜR). Die ist im Grundsatz ganz einfach: Einnahmen minus Ausgaben gleich Gewinn.

Von deinem Gewinn (und eventuell weiteren Einnahmen) ziehst du dann noch Sonderausgaben wie Aufwendungen für die Altersvorsorge und Beiträge zu Kranken- und Pflegeversicherung ab. So ermittelst du dein zu versteuerndes Einkommen.

Erst wenn dieses Einkommen den Grundfreibetrag von 9.984 Euro übersteigt, fällt die Steuer an. Dies gilt für Alleinstehende; für Verheiratete gilt der doppelte Betrag (Stand: 2022). Aber eine Erklärung musst du in jedem Fall abgeben.

Einfach gesagt: Ab einem (zu versteuernden) Einkommen von EUR 10.000 geht’s los mit dem Steuerzahlen.

Zur Verdeutlichung zeigt die folgende Tabelle an drei beispielhaften Einkommenshöhen, wie viel Prozent von deinem Einkommen als Steuer fällig werden (Durchschnittssteuersatz), und zwar jeweils:

- bei einem Einkommen von 10.400 Euro (Eingangstarif knapp über dem Freibetrag)

- bei 22.000 Euro (Umsatzgrenze Vorjahr für Kleinunternehmer:innen; die Annahme ist, dass Gewinne aus der selbstständigen Tätigkeit deine einzige Einkommensquelle sind und du Null Kosten hast, Umsatz also gleich Gewinn ist)

- bei 50.000 (Kleinunternehmer:innen-Umsatzgrenze laufendes Jahr)

Die Daten gelten für Alleinstehende und das Berechnungsjahr 2022. Für Verheiratete ist die sogenannte Splitting-Tabelle ausschlaggebend. Wenn du dein individuelles zu versteuerndes Einkommen kennst, kannst du auch mit entsprechenden Rechnern im Internet deine Steuerlast ermitteln.

| Zu versteuerndes Einkommen in Euro | Durchschnitts- Steuersatz | Steuerlast (ohne Kirchensteuer) in Euro |

| 10.400 | 0,07 % | 7 |

| 22.000 | 12,13 % | 2.668 |

| 50.000 | 24 % | 11.884 |

Diese Unterlagen musst du mit deiner Steuererklärung als Kleinunternehmer:in beim Finanzamt einreichen:

- Anlage EÜR

- Als Freiberufler:in Anlage S (Einkünfte aus selbstständiger Arbeit)

- Als Gewerbetreibende:r Anlage G (Einkünfte aus Gewerbebetrieb)

Die reguläre Frist läuft am 31. Juli des jeweiligen Folgejahres ab.

Umsatzsteuer für Kleinunternehmer:innen

Normalerweise fällt auf alles, was du an Verbraucher:innen verkaufst, Umsatzsteuer an (umgangssprachlich als Mehrwertsteuer bekannt). Derzeit beträgt der reguläre Steuersatz 19 Prozent, der ermäßigte 7 Prozent (er gilt für bestimmte Produkte wie Bücher oder Dienstleistungen wie Theatertickets).

Kleinunternehmer:innen können sich aber für die sogenannte Kleinunternehmerregelung entscheiden und sie bei der Steuererklärung anwenden. Dann müssen sie ihren Kund:innen keine Umsatzsteuer berechnen.

Der Hauptvorteil dabei ist weniger Papierkram: Du musst

- auf deinen Rechnungen keine Umsatzsteuer ausweisen (aber den Hinweis angeben: „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet“),

- keine Umsatzsteuervoranmeldungen monatlich oder vierteljährlich ans Finanzamt schicken und

- am Jahresende keine Umsatzsteuererklärung machen.

Außerdem kannst du unter Umständen für Verbraucher:innen günstigere Preise machen als die Konkurrenz – für Endverbraucher:innen ist die Umsatzsteuer ja kein durchlaufender Posten.

Der Nachteil ist, dass du auch auf den Vorsteuerabzug verzichten musst. Vorsteuer ist die Umsatzsteuer, die du auf Waren oder Dienstleistungen zahlst, welche du in deiner Funktion als Unternehmer:in kaufst. Die kannst du nämlich von der Umsatzsteuer, die du einnimmst und dem Finanzamt weiterleitest, abziehen.

Müssen Kleinunternehmer:innen eine Gewerbesteuererklärung abgeben?

Diese Steuer wird auf den Gewerbeertrag gezahlt, der nicht unbedingt gleich dem Gewinn ist. Der Ertrag wird nach etwas unübersichtlichen gesetzlichen Regelungen durch Hinzurechnungen und Kürzungen vom Gewinn ermittelt.

Diese Steuerschuld errechnet sich nach folgender Formel:

Ertrag x 3.5 Prozent x Hebesatz der jeweiligen Kommune = Gewerbesteuer

Für Kleinunternehmer:innen entscheidend ist der Gewerbesteuer-Freibetrag von 24.500 Euro. Dieser Ertrag dürfte praktisch nie erreicht werden (sonst wäre man ja nicht mehr Kleinunternehmer:in). Die Gewerbesteuer ist also für Kleinunternehmer:innen in aller Regel kein Thema.

Besonderheiten beim innergemeinschaftlichen Wirtschaftsverkehr

Gerade im E-Commerce ist es nicht unüblich, dass du auch mit dem EU-Ausland Geschäftsbeziehungen hast. In diesem Fall sind einige zusätzliche Dinge zu beachten.

So fällt zum Beispiel beim sogenannten „Innergemeinschaftlichen Erwerb“ (wenn also etwas von einem EU-Staat in einen anderen EU-Staat geliefert wird) regelmäßig Umsatzsteuer an, die in diesem Fall Erwerbssteuer genannt wird. Außer, du hast dich für die Kleinunternehmerregelung entschieden.

Dieselbe Ausnahme gilt für den Fall, dass du steuerfreie innergemeinschaftliche Lieferungen durchführst. Ohne Kleinunternehmerregelung bist du dann verpflichtet, eine Zusammenfassende Meldung (ZM) in elektronischer Form abzugeben. Das ist deshalb wichtig, weil unter Umständen eine Geldbuße droht, wenn du das versäumst.

Fazit: Auch für Kleinunternehmer:innen kann sich eine Steuerberatung lohnen

Sicher gibt es für Kleinunternehmer:innen Angenehmeres, als sich mit Steuererklärungen zu beschäftigen. Doch an der Steuer kommst du nicht vorbei und es lässt sich nicht vermeiden, einen gewissen Aufwand damit zu treiben. Allerdings kann es für dich auch eine effiziente Lösung sein, eine Steuerberatung die Hauptarbeit übernehmen zu lassen.

Das zahlt sich mitunter in doppelter Hinsicht aus. Nicht nur kannst du dich auf dein Geschäft konzentrieren und Umsätze und Gewinne wachsen lassen, ohne dir Gedanken über Umsatzgrenzen für die Steuer machen zu müssen. Eine fachkundige Steuerberatung bewahrt dich im Zweifel zudem vor kostspieligen Fehlern.

Weitere Beiträge

Keine Beiträge gefunden.